前言

当前,旧季苹果进入收尾阶段,果农货降价销售意愿较强,客商好货价格坚挺,部分产区客商有惜售情绪,后续仍有出库压力。新季苹果产量或同比增加,后市需求或是行情着力点。在当前苹果现货价格处于低位,收购商亏损严重,各方对开秤价预期不高的背景下,较低的开秤价或使苹果消费进入富有弹性的阶段,低价对消费的刺激更为明显,新产季苹果或形成前期出库速度加快,后期库存相对不足,市场价格或有翘尾的局面。

影响商品价格变化的因素有很多,但所有因素变动对价格均衡体系的冲击最终都通过供给和需求两个核心因素发挥作用,因此传统的价格研判多以静态的供需分析为基础。作为季产年销的农副产品,苹果市场有其独有的特性,从历年苹果价格波动看,年内价格波动幅度有大有小(见表1),所以行情发展不仅取决于绝对的供需,还与“价格弹性”息息相关。

表1. 2010-2020年我国苹果价格波动情况(元/公斤)

年份 | 最高价格 | 最低价格 | 平均价 | 年波动幅度 |

2010 | 6.81 | 2.3 | 4.9 | 196% |

2011 | 7.45 | 2.61 | 5.3 | 185% |

2012 | 6.31 | 4.31 | 5.6 | 46% |

2013 | 5.52 | 2.92 | 4.5 | 89% |

2014 | 7.8 | 4.1 | 5.7 | 90% |

2015 | 8.36 | 3.34 | 5.1 | 150% |

2016 | 5.26 | 3.35 | 4.41 | 57% |

2017 | 7.21 | 4.82 | 5.95 | 50% |

2018 | 7.58 | 5.05 | 5.99 | 50% |

2019 | 12.8 | 5.71 | 8.22 | 124% |

2020 | 6.67 | 6.00 | 6.31 | 11% |

数据来源:农业农村部鲁证期货整理

(一)市场分析,不仅要看绝对供需,还应考虑相对弹性

完备的基本面分析必须将繁杂的影响因素统一到供给和需求博弈的分析框架中,要明确影响因素的着力点是在供给上还是在需求上,同时对因子作用的时间节点进行推演。我们要特别重视对供需边际变化的考察,价格弹性是衡量供需变化对价格影响大小的重要指标。同样的供给变化作用在不同的需求弹性状态下,引起的价格波动幅度差异会很大。以生鲜苹果为例,苹果的消费需求可划分为“弹性消费”和“刚性消费”两个层次,商品需求曲线类似平滑后的”L”型,当苹果供给量减少导致的供给曲线移动没有超出弹性消费对应的需求曲线范围时,价格上涨的幅度比较有限,但供给曲线一旦移动到刚性消费对应的需求曲线范围,同样幅度的供给减少导致的价格上涨将大幅增加。2018、2019年、2020年(见图1)苹果市场的波动充分说明了价格弹性分析在市场波动解析中的有效性。

图1.历产季供给需求线 |

|

数据来源:鲁证期货整理

(二)历史行情再现:实践是唯一标准,用弹性理论武装行情分析

透过现象看本质,差异化的历史行情背后,往往具有同样的内在驱动。通过动态的供需弹性分析,可以更好的把握驱动行情波动的主线矛盾。

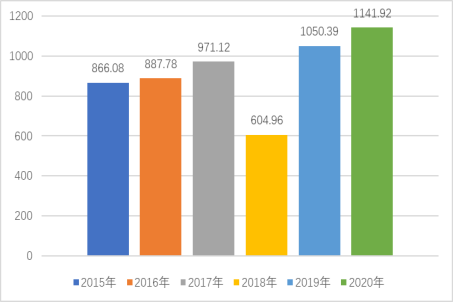

2018/19产季,供给减少,消费进入刚性消费,价格上涨:2018年4月6-8日,多数苹果产区遭遇了50年以来罕见的晚霜冻害,使得2018/19产季苹果产量同比减产26.29%(卓创资讯)、25.00%(中国果品流通协会)、20.27%(USDA)(见表2),入库量为604.96万吨,为近6年最低(见图2),2018/19产季是苹果种植历史上减产幅度较大的一年,苹果产销形势和供求关系发生较大的变化,2019年春节后随着消费的进行,苹果供给曲线移动到了进入了“刚性消费”区间,供给下降,使得苹果价格一路高歌;

2019/20产季,供给恢复,消费进入弹性消费,价格下降:2019年全国苹果生长除了遭遇干旱以外没有其他天气因素,受冻害较严重的果树生长良好,当年苹果产量恢复性增产,苹果的消费处于“富有弹性”的消费区间,2019年底至2020年全球范围的疫情使得像苹果等非生活必须品的消费受到抑制,供给不变,消费走低,使得苹果价格持续走低;

2020/21产季,供给偏少,消费依旧为弹性消费,价格一路走低:2020年4月下旬,西部部分产区遭遇较严重冻害,使得2020/21产季苹果产量同比下降9.80%(卓创资讯)、4.54%(USDA),减产幅度有限,但库存量为1141.92万吨,创近6年新高,高企的开秤价以及较高的终端销售价抑制了处于“富有弹性”的消费,导致消费旺季不旺,库存消耗过慢,去库存压力较大,春节后现货价格持续下滑。

表2. 国家统计局、卓创资讯、USDA历年苹果产量数据

产季 | USDA数据 | 卓创资讯 | 国家统计局 |

2016/2017 | 4039.30 | 4388.20 | 4039.33 |

2017/2018 | 4139.00 | 4401.35 | 4139.00 |

2018/2019 | 3300.00 | 3245.29 | 3923.34 |

2019/2020 | 4242.50 | 4266.44 | 4242.54 |

2020/2021 | 4050.00 | 3848.49 | 4406.60 |

数据来源:国家统计局,卓创资讯,USDA鲁证期货整理

图2. 历年苹果初始入库量/万吨 |

|

数据来源:卓创资讯,鲁证期货整理

二、 解旧剖新:立足旧产季、展望新产季

(一)旧季:理想与现实,减产预期和库存压力

2020年4月份,前后三次霜冻天气,再次刺激了市场,尤其是有了2018年的严重霜冻影响作为参照,市场在霜冻刚开始时给予新产季价格打足了预期,虽然套袋调研验证霜冻影响呈点状分布,减产幅度远不及2018年,但临近国庆节,西部苹果收购前期,现货率先发动,随之东部收购出现火爆场面,新增收购客商主体增多,包部河北收梨客商、上一年度停收的客商以及产业外的收购主体。各收购主体期望2020/21产季能够复制2018/19产季,使得在全国苹果产量减产情况下入库量不减反增,且库存结构以客商为主,库存量创近6年新高(见图2),入库均价同比升高(见图3)。

入库后苹果的由于收购价高企,市场接受度较低,市场消费不佳,主要表现为以下几个方面,1-价高抑制消费,消费旺季不旺:入库价格较去年升高的情况下(苹果消费是富有弹性的消费),市场端表现出消费疲软等现象,尤其是经历了圣诞节、元旦、春节、元宵节、清明节等传统消费旺季的出库及市场走货情况不及往年的情况,出库以客商自提走货为主,较少客商调运果农货,叠加市场整体消费还未完全恢复,使得苹果整体消费不佳;2-冬、夏两季替代水果低价抢占市场:冬季11月下旬上市的砂糖橘,产区开秤价4.5元/斤,随着时间推移,上市量越来越多,价格逐步下调,截止到12月17号批发价格下落至1.7-1.9元/斤,价格占据绝对优势,对市场苹果销售压力加大;夏季油桃、西瓜、樱桃等时令水果接踵大量上市,上市的时令水果量大价低,更加受客商及消费者青睐,销区苹果销售受时令水果冲击,使得整体销售不佳;3-当时疫情原因出口受限:我国疫情除局部地区外都已得到控制,多数国家期望从我国进口水果蔬菜;但国外疫情原因,使得海运货柜量严重不足,使得2020/21产季苹果出口处于历史较低水平。

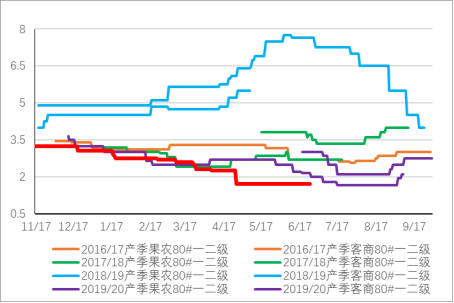

市场消费不佳,去库存压力凸显,春节前后库存苹果价格开启漫漫下跌路,但是降价幅度仍未显著刺激消费,使得苹果销售错失消费旺季,清明前后,果农存货出库不乐观,降价销售意愿增强,出库价进一步走低,创近4年新低(见图4、5),低价使得出库速率有加快趋势,同比偏快。截止到6月中下旬,西部果农货处于收尾阶段,同比正常年份晚半月左右,果农货质量偏差价格低位,客商调运积极性不高,出库以质论价;产区库存客商货充足,质量较好,部分产区客商好货价格微涨,且有惜售现象。当前产区库存量仍偏高,如出库速率维持稳定,则后续出库压力或缓解;如惜售情绪较重,则后续出库压力仍存。

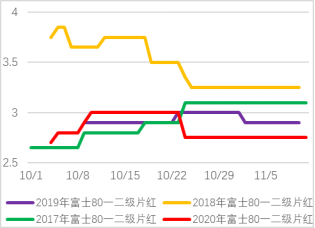

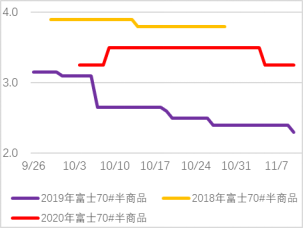

图3:2020/21产季栖霞市(上)、洛川县(下)晚熟富士历年收购价格 |

|

数据来源:中果网 鲁证期货整理

数据来源:农业农村部,鲁证期货整理

数据来源:农业农村部,鲁证期货整理

(二)新季:弹性与刚性,供需边际的动态博弈

1、供给相对充足,开秤价预期不高,供给端的不确定明显降低。

新产季全国范围内未遭受严重的霜冻天气,但部分产区花期遭遇了阴雨天气,使得授粉不足,坐果不佳,坐果调研得知部分产区坐果情况较正常年份偏差,套袋调研情况验证了部分产区坐果不佳,叠加由于当前苹果价低,人工费用高,使得套袋积极性不高。通过调研得知,新产季苹果全国整体上产量基本确定,产量同比去年增产,但同比前年减产,总体上新产季供给相对充足。当前旧季苹果价格处于低位,时令水果价低量大,叠加各库存主体近两年多数亏本经营,且调研期间问询产区收购客商收购意向及果农心里预期可知,新产季苹果开秤价预期不高。

2、需求或同比提升,进入“刚性消费”区间,未来行情的着力点在需求端。

我国疫情控制良好,会解决以下问题,首先是由于新冠病毒高传染性和常态化的疫情防控要求,线下市场恢复处于不同程度的约束;其次,由于疫情直接造成居民收入下降,社会财富分化叠加预防式储蓄心态,消费的倾向和能力也制约着消费市场复苏。虽然当前消费市场复苏速度在放缓,对经济增长的接力有所不足,但是经济水平仍以不低的速度增长,随着疫苗产能持续快速扩大和截止到6月24日我国疫苗接种达11亿人次,叠加海外市场供给在逐步恢复,经济复苏的持续性或被证实,综上,可以预计未来的宏观数据反映出来的下游消费市场复苏应该是可观的。

下游消费市场的复苏较乐观,新产季苹果开秤不高的情况下,苹果处于“富有弹性”的消费区间,低价刺激或使得苹果需求旺盛,苹果去库存压力变弱。苹果作为季产年销的生鲜品种,每年总供给是确定的,前期消费旺盛的情况下,去库存速率加快,使得后期供给或不足,苹果或进入“刚性消费”区间,苹果价格缺乏弹性,使得苹果价格或有翘尾的局面。

三、 敢问路在何方?新季苹果期价或趋近交割成本

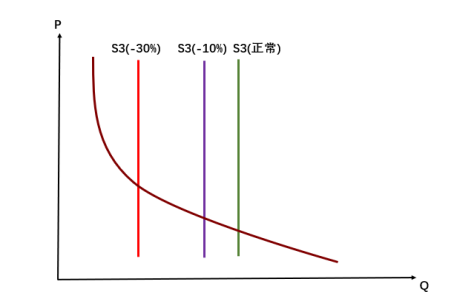

苹果期货上市已三载有余,提到苹果期货,必不可少的就是期货交割,苹果期货交割细则自上市以来修改两次,新的交割细则将在AP110合约起施行。商品期货注重标准化,很多标准化的期货品种含两个重要方面,就是仓单成本和仓单价值,标准化的商品期货这两个指标几乎没有价格差距,因此,会形成一个无套利区间,即当期货价格在仓单成本和仓单价值之间,处于一个无套利区间;当盘面高于仓单成本时,做空胜算概率大,参考依据是仓单成本;期价低于仓单价值时,做多胜算概率大,参考依据为仓单价值。

苹果期货也基于此,但有所不同,苹果的交割标准从理化指标和外观容许度越靠近相对优质产区的苹果才能达到标准,而且实际的交割过程,我们发现,交割品的制作价格也就是交割果成本价要比80#一二级苹果高,则苹果的交割成本和接货价值价差可能较一般商品期货大,使得苹果期货无套利区间较大。导致这个现象出现的原因是,苹果的交割成本不仅仅取决于当季苹果的产量,苹果的质量也是重中之重,例如在正常产季,苹果的产量高,相对价格也不高,如果质量高,那么交割成本就会低一些;如果正常产季,苹果产量高,相对价格不高,如果质量低,那么交割成本就会明显偏高,较普通80#一二级明显高一些,所以丰产质优,交割成本较低,丰产质劣,交割成本较高。由于这一现象,在苹果这个品种上,多空双方似乎有点错配,做空的在看接货价值,认为高于接货价值就有做空的条件;做多的在看交割成本,认为低于交割成本就有做多的理由。

由于苹果期货的交割成本和接货价值之间价差较大,使得期价在运行过程中多数在两者之间运行,则期价高于交割成本、低于接货价值的时间极少。在当前的情况下,我们要仔细剖析苹果的交割成本和接货价值的本质,才能更好的运用这两个因素,所以我们在分析过程中必须要加入“价格弹性”这个概念,对于季产年销的生鲜品种苹果,时间价值是极其重要的一方面,例如2018、2019年、2020年苹果市场的波动充分说明了这一点:当苹果消费进入“刚性消费”时,苹果供不应求时,苹果现货价格一路高歌,则2018/19产季期价接近于交割成本;苹果消费为“富有弹性”时,苹果供大于求时,苹果现货价格持续走低,则2019/20产季,2020/21产季苹果期价接近于接货价值。对于新产季苹果,如果新产季苹果开秤不高的情况下,苹果或进入“富有弹性”的消费区间,低价刺激或使得苹果需求旺盛,苹果去库存压力变小,或使得苹果价格预计或走高,所以根据“价格弹性”预计新产季苹果期货价格或趋近于交割成本。

四、总结分析

当前,旧季苹果进入收尾阶段,新季苹果产量或同比增加,后市需求或是行情着力点。

第一,旧季苹果仍有出库压力。2020/21产季苹果开秤价格高企,需求端对高价果接受程度较低,使得具有季产年销特性的苹果在清明节前出库较慢,出库压力向后累积。清明节后,错失销售旺季的库存消化过程在降价刺激下同比有所提速,但是果农货和客商货出库特征出现一定分化:果农货降价销售意愿较强,截至6月下旬处于清库阶段;客商好货价格坚挺,部分产区客商有惜售情绪,后续仍有出库压力。

第二,新季苹果产量或同比增加。前期坐果调研得知,新产季坐果情况同比偏好,套袋调研结果较坐果调研结论基本一致,根据套袋情况预估新季产量或同比增加。但新产季苹果部分产区遭受花期阴雨天气,部分产区坐果不佳、质量下降,叠加套袋期果农疏果偏多情况较为普遍,新产季苹果产量及质量情况仍有不确定性。

第三,新产季苹果需求或是行情着力点。套袋期后,新季苹果产量不确定性降低,后续重点关注需求边际变化对价格走势的影响。

在当前苹果现货价格处于低位,收购商亏损严重,各方对开秤价预期不高的背景下,较低的开秤价将或使苹果消费进入富有弹性的阶段,低价对消费的刺激更为明显,新产季苹果或形成前期出库速度加快,后期库存相对不足,市场价格或有翘尾的局面。